○長与町軽自動車税種別割課税取消事務取扱要綱

平成30年1月26日

要綱第6号

(趣旨)

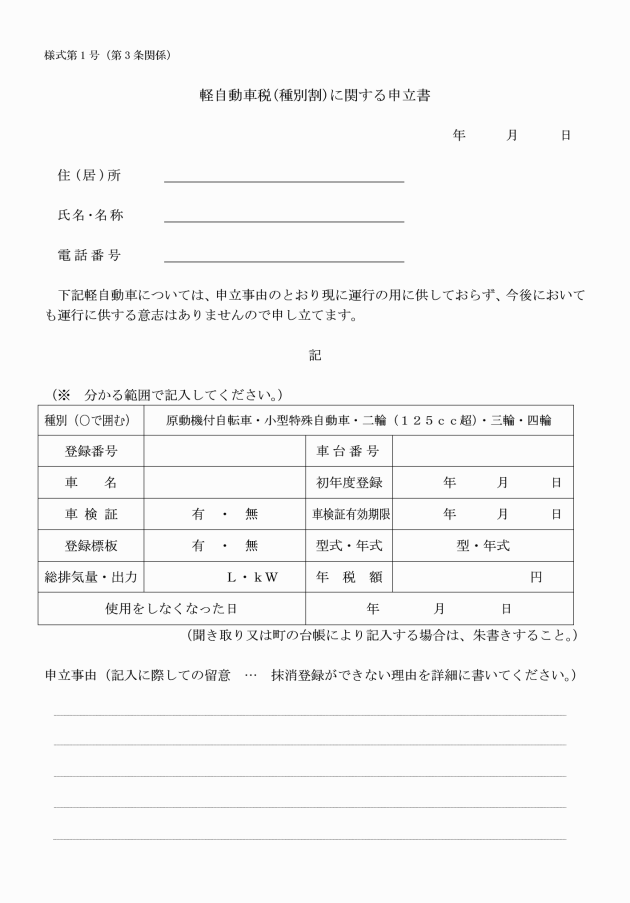

第1条 この要綱は、長与町税条例(昭和30年条例第41号。以下「条例」という。)第87条第2項及び第3項の規定による軽自動車税種別割の申告がされていない原動機付自転車、軽自動車、小型特殊自動車及び二輪の小型自動車(以下「軽自動車等」という。)が、解体、所在不明等の理由により、課税することが適当でない状況にあると認められるものについて、課税の適正化と事務の効率化を図るため、軽自動車税種別割の課税取消しについて、必要な事項を定めるものとする。

(1) 解体車 解体(整備又は改造のため解体する場合を除く。)により現存しない軽自動車等

(2) 被災車 火災、水害又はその他の被災により機能を滅失した軽自動車等

(3) 用途廃止車 老朽、腐食等により軽自動車等としての機能が廃され、修繕等を施しても再び道路において運行することが不可能の状態にある軽自動車等

(4) 事故車 交通事故等により損壊し、修繕等を施して軽自動車等としての機能を回復することが見込めない軽自動車等

(5) 盗難車 盗難等により納税義務者が占有していない軽自動車等

(6) 相続人未確定車 納税義務者が死亡した場合で、当該納税義務者の相続人が未確定のため、将来にわたって当該相続人が確定する見込みがない軽自動車等

(7) 行方不明車 主たる定置場に所在がなく、行方不明となっている軽自動車等

(8) 納税義務者所在不明車 納税義務者の所在が不明の軽自動車等

(9) 廃車手続困難車 所有者と使用者が同一でない場合で、納税義務者の意思だけでは廃車手続をすることができない軽自動車等

(10) 倒産等法人車 法人である納税義務者が、倒産等により課税関係の手続を行わない場合で、将来にわたって当該手続を行う見込みがない軽自動車等

(11) 転出軽自動車 納税義務者が転出後も廃車手続の指導に従わない場合で、主たる定置場に所在がない軽自動車等のうち、車検更新を要しないもの

(課税取消しの原因となる日の認定等)

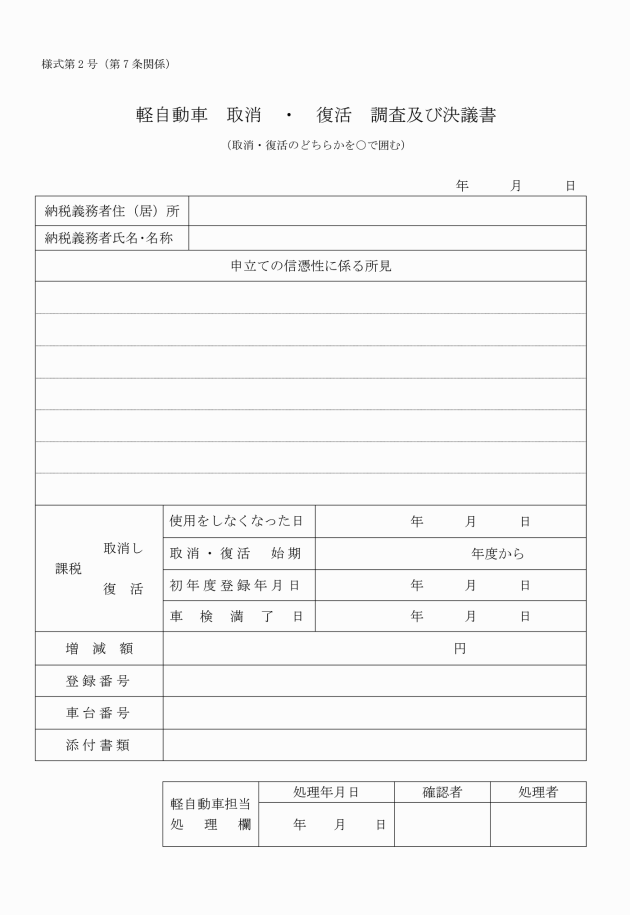

第4条 課税取消しに必要な資料等、その調査要領及び課税取消しの原因となる日は、別表に定めるとおりとする。

2 課税取消しの時期は、課税取消しの原因となる日の属する年度の翌年度とする。

(調査)

第5条 課税取消しの申立てがあった場合又は職権で対象範囲に該当する軽自動車等を発見し、若しくは事情を察知した場合は、別表による調査を実施するものとする。

2 消滅した課税取消しの事項が盗難その他所有者等の責に帰することができない場合においては、前項の規定にかかわらず、当該事項が消滅した日の属する年度の軽自動車税種別割について課税するものとする。

附則

この要綱は、公布の日から施行する。

附則(平成30年11月20日要綱第31号)

この要綱は、公布の日から施行する。

附則(令和元年9月30日要綱第11号の2)抄

(施行期日)

1 この要綱は、令和元年10月1日から施行する。

(軽自動車税の取扱いに関する経過措置)

3 この要綱による改正後の軽自動車税(種別割)に係る取扱いについては、令和2年度以降の軽自動車税(種別割)の賦課、徴収等について適用し、令和元年度以前の軽自動車税に係る取扱いについては、なお従前の例による。

附則(令和3年4月2日要綱第21号)

この要綱は、公布の日から施行し、令和3年4月1日から適用する。

別表(第4条及び第5条関係)

項番号 | 課税取消しの対象 | 課税取消しに必要な書類等 | 調査要領 | 課税取消しの原因となる日 |

1 | 解体車 | (1) 申立書 (2) 古物商(古物営業法(昭和24年法律第108号)の許可を受けているもの)が発行した解体証明書 | (1) 解体を証明する書面を確認し、必要事項の確認を行う。 (2) 前号の書類の存否が明らかでない場合又は書類の提出がない場合は、関係者から聴取する。 | 解体証明書若しくは申立書により解体の事実が認定された日又は申立書の提出があった日 |

2 | 被災車 | (1) 申立書 (2) 市町村長又は消防署長発行の被災(り災)証明書 | (1) 被災(り災)証明書により滅失したことの確認を行う。 (2) 書面での認定が困難な場合は、関係者から聴取する。 | 証明書に記載された被災(り災)の日若しくは調査により被災(り災)による滅失の事実が確認された日又は申立書の提出があった日 |

3 | 用途廃止車 | (1) 申立書 (2) 自動車検査証(以下「車検証」という。)。放置の場合は写真等による。 | (1) 納税義務者から軽自動車等が用途廃止となった経緯についての確認を行う。 (2) 定置場等の現地確認を行う。 | 申立書の提出があった日 |

4 | 事故車 | (1) 申立書 (2) 警察署が発行する交通事故証明書 (3) 事故による損壊の程度が分かる書類(損害保険会社発行の保険金支払書又は全損状態で修理不可能と判断できる写真) | (1) 交通事故を証明する書類により損壊等の程度を確認する。 (2) 前号の書類の存否が明らかでない場合場合又は書類の提出がない場合は、関係者から聴取する。 | 交通事故証明書若しくは調査により事故による損壊等の事実が確認された日又は申立書の提出があった日 |

5 | 盗難車 | (1) 申立書 (2) 警察署が発行する盗難届出証明願 | (1) 盗難届出証明願により届出があったことを確認する。 (2) 証明の交付が受けられない場合は、警察署に照会し、犯罪事件受理簿にある受理番号、盗難年月日、盗難場所、被害者の住所及び氏名、盗難物の種類等を確認する。 | 犯罪事件受理簿に登載されている盗難の日又は申立書の提出があった日 |

6 | 相続人未確定車 | (1) 申立書(親族等によるもの。) (2) 相続放棄したことが分かるもの | (1) 相続人が相続放棄したことが分かる書類を確認する。 (2) 前号の書類の存否が明らかでない場合場合又は書類の提出がない場合は、関係者から聴取する。 | 相続人が相続放棄した日又は申立書の提出があった日 |

7 | 行方不明車 | 申立書 | 納税義務者から軽自動車等が行方不明になった原因について事情聴取を行い、追跡調査を実施する。 | 申立書の提出があった日 |

8 | 納税義務者所在不明車 | 申立書(親族等によるもの。)。ただし、職権による場合は、公示送達の写しとする。 | (1) 住民登録及び住民税課税状況、居所等の調査を実施する。 (2) 公示送達が3年継続している場合は、車検証の有効期間の確認及び主たる定置場等の現地認等を行う。 | 住民票が職権により消除された日若しくは調査により当該所有者等が行方不明となった日又は公示送達が3年継続している場合における課税取消しの決定があった日 |

9 | 廃車手続困難車 | (1) 申立書 (2) 車検証 | 納税義務者から軽自動車等の廃車手続ができない原因について事情聴取を行い、関係者について調査を実施する。 | 申立書の提出があった日 |

10 | 倒産等法人車 | (1) 申立書 (2) 倒産等の事実が確認できるもの ただし、職権による場合は、公示送達の写しとする。 | (1) 納税義務者又は管財人から課税関係手続について聴取する。 (2) 公示送達が3年継続している場合は、車検証の有効期間の確認及び主たる定置場等の現地確認等を行う。 | 調査により倒産等で課税関係手続を行う見込みがないとされた場合における申立書の提出があった日、又は公示送達が3年継続している場合における課税取消しの決定があった日 |

11 | 転出軽自動車 | 転出日が確認できる住民票等 | 納税義務者への廃車指導の記録の作成及び定置場等の現地確認等を行う。 | 課税取消しの決定があった日 |